Typy bankovních účtů: pořadí a klasifikace

Obsah

Zákazník, který jako první kontaktovala úvěrová instituce provést vklad připomíná Knight na křižovatce. Různé typy bankovních účtů (proud, proud, vklad) mohou snadno zaměnit nezkušený člověk špatně vyznají než jeden typ otevřeného rovnováhy se liší od ostatních. Nicméně, není tam žádný velký problém, a strávil 5-10 minut studovat doprovodné informace, budete přesně vědět, která možnost vám nejvíce vyhovuje.

Co je to bankovní účet

Bez ohledu na to, zda jde o fyzickou nebo právnickou osobu, vyžaduje mnoho finančních transakcí účet. Je nezbytné pro koncentraci prostředků a jejich následné cílové využití. Tento účet lze použít pro bezhotovostní platby mezi institucemi, převod peněz (platu) zaměstnance, hromadění úroků z vkladů a mnoha jinými způsoby. Informace o výši vkladu a pohybu finančních prostředků na něm jsou bankovní tajemství a jsou chráněny zákonem.

Univerzální

Jedná se o hlavní účet, na kterém jsou hromaděny finanční prostředky pro bezhotovostní převody nebo výběr hotovosti. Pro právnické osoby a individuální podnikatele se tento záznam nazývá běžný účet, pro občany - současný (často však tyto pojmy jsou smíšené, což vytváří zmatek). Podle smlouvy o bankovní službě se finanční instituce zavazuje úvěry, odpisy a ukládání finančních prostředků klienta a provádět s nimi finanční transakce na jeho žádost.

Zvláštní bankovní účty

V mnoha případech (například ve velkých podnicích s velkým obratem a různých peněžních toků) za účelem zjednodušení registrace a přidělování finančních prostředků, se používají speciální bankovní služby, které jsou připojeny k hlavnímu zúčtovacího období. Mezi nejběžnější typy patří: vkladové účty, korporační akreditivy, korporátní plastové karty, měna, speciální úvěry a další typy. Otevření zvláštního účtu může být jak vlastníkem společnosti, tak hlavním účetním.

Jaké jsou bankovní účty

Klasifikace bankovních produktů pro služby zákazníkům může být různorodá a závisí na mobilitě prostředků nebo zamýšleném účelu. Důležité je také, kdo má otevřený vklad - jednotlivec nebo je určen k výkonu činnosti organizací, podniků nebo jednotlivých podnikatelů. Veden zákonem, oběhu finančních prostředkůmožné jak v ruských rublech, tak v cizích měnách.

Pro jednotlivce

Přestože finanční organizace nabízejí svým klientům velmi různorodý rozsah bankovních účtů, všechny možnosti pro jednotlivce mají jednu důležitou vlastnost: peněžní tok by neměl souviset s činností klienta. Uživatelům nabízí širokou škálu bankovních služeb určených pro různé účely: skladování, bezhotovostní nákupy, platby kreditními kartami apod.

U právnických osob

Tyto typy bankovních účtů jsou určeny pro poskytování služeb jednotlivým podnikatelům, podnikům a neziskovým organizacím a proto vyžadují účetní podporu. S přihlédnutím k požadavkům stávajících právních předpisů může být přechod finančních prostředků sledován státními daňovými orgány (například kontrolou příjmů a výdajů).

Klasifikace bankovních účtů

Určitým problémem je současná situace, kdy současná legislativa, i když určuje typ účtu v bance, ale neobsahuje úplnou a jasnou klasifikaci. V takové situaci bude nejlepším východiskem použití speciální právní literatury, v níž je podrobně studována otázka rozmanitosti bankovních účtů.

Podle struktury předmětu

Statutární rozdělení typů bankovních účtů podle struktury subjektů má dvě kategorie:

- Klient - otevřený bankou pro fyzické nebo právnické osoby, může býtvypořádání, proud, vklad atd.

- Mezibanka - je otevřena pro jinou banku na základě korespondenčních vztahů, pokud je výpočet prováděn prostředky a jménem jiné úvěrové instituce, která je součástí federálního platebního systému.

Podle jmenování

V souladu s tímto rozlišením se rozlišují tyto hlavní druhy účtů, jejichž účel je jasný z názvu:

- odhadnuto - pro použití jako hlavní zůstatek právnické osoby;

- proud - pro jednotlivce nebo organizace, které nejsou právnickými osobami;

- - pro podniky a organizace financované z federálního rozpočtu;

- vklad - pro skladování peněžních prostředků a příjem zisku za použití úrokových poplatků;

- úvěry - na obsluhu platebních karet a operací vypořádání hotovosti.

Podle typu měny

Současná právní úprava rozděluje bankovní účty takto:

- Ruble - prováděné v ruské měně (hryvnias).

- Zahraniční měny - které jsou otevřeny v měnách jiných zemí. Tyto účty mohou vyžadovat bankovní licenci od banky Ruska.

- Cizí měna - měnové vklady obyvatel Ruské federace mimo zemi.

- Mnohoměn - v tomto případě uzavření jedné dohody s bankou, registrace několika různých vkladů v měně (s možností přeměny finančních prostředků mezi nimi).

Po dobu platnosti

Pro operace se zahraničnímipodle ruského práva je nutné mít dva typy bankovních účtů:

- Trvalý - provést všechny běžné platby.

- Tranzit - finanční prostředky z exportních transakcí s nerezidenty a další výnosy v cizí měně. Tyto nástroje lze použít pouze po řadě povinných postupů (identifikace přijatých částek atd.).

Je-li to možné, doplnění nebo čerpání finančních prostředků

Podle této možnosti existují tři typy bankovních účtů:

- Bez doplnění. Peníze jsou zde připsány a nejsou zde žádné další příspěvky.

- S možností doplnění. Při vkladovém období je povoleno zadávat nové částky.

- S možností částečného čerpání prostředků. Můžete použít peníze z vkladu, ale existuje limit, který musí zůstat.

Pro účely použití

V závislosti na účelu finančních prostředků stanoví zákon několik druhů bankovních účtů:

- Současná - zajišťuje svobodě vlastníka disponovat s peněžními prostředky v banku (včetně platebních příkazů a jiných dokladů o vypořádání).

- Cíl - jejich jmenování je stanoveno smlouvou nebo je přímo určeno zákonem. Může se jednat například o investiční fondy z federálního rozpočtu určené na financování konkrétních projektů.

Podle objemu operací vypořádání

Existují tři typy bankovních účtů, v závislosti na tom, kolik jsouoperace vypořádání jsou pro ně přípustné:

- Neomezené transakce - když je možné provést všechny operace na účtu.

- S omezeným počtem transakcí - jako například důvěryhodný účet, nemůžete počítat vlastní prostředky.

- Dočasné nebo kumulativní - u nichž jsou obecně vyloučeny transakce vypořádání. Může se jednat například o vkladní depozit soudu otevřený klientovi bankou pro připsání peněžních prostředků, ale nesleduje účel získání obchodních výhod.

Druhy bankovních účtů pro fyzické osoby

Moderní ruské banky nabízejí ruským občanům širokou škálu finančních služeb, které berou v úvahu různé potřeby. Ty typy účtů Sporitelny pro jednotlivce zahrnují možnosti vkladu, vkladů, karet a měn. To výrazně zvyšuje schopnost klienta volit různé bankovní produkty pro své vlastní účely.

Běžné účty

Tento bankovní účet je určen pro fyzické osoby ve službách denní potřeby majitele - zde se přepočte mezd a tím i placené služby nebo zboží v obchodech. Pomocí tohoto účtu má několik funkcí:

- Neměl by být používán pro obchodní účely.

- Služba je možná pouze v pobočkách banky (při připojení k účtu může debetní karta výrazně rozšířit funkčnost pomocí bankomatů a platebních terminálů).

- Úroky z výše zůstatku neníjsou nahromaděny nebo mají čistě symbolický charakter.

V případě potřeby může mít klient několik zůstatků bank, například za účelem vypořádání s různými měnami. Chcete-li otevřít takový účet, musíte banku poskytnout následující balíček dokumentů:

- formulář žádosti zákazníka,

- cestovní pas (jiný občanský průkaz),

- ,

- INN.

Náklady na službu závisí na určité bance, ale často je to symbolické (například v ruském standardu - 50 rublů ročně). Když přestane využívat služby finanční instituce, měl by klient napsat prohlášení o uzavření, po kterém zůstatek peněžních prostředků vydaný v hotovosti prostřednictvím pokladny nebo převeden na stanovené údaje.

Vklady

Tento účet je vytvořen v souladu s pokyny Banky Ruska pro dlouhodobé ukládání hotovosti s úrokovým výnosem. Rozhodujícím faktorem je výše vkladu a časové období, za které jsou peníze umístěny. V závislosti na využití finančních prostředků existují dva druhy vkladů:

- Na otázku. Částečné nebo úplné čerpání peněz je povoleno, takže úroková sazba není příliš vysoká - až 1%.

- Urgentní. Mají trvanlivost jednoho roku, vyšší úrokovou sazbu než "na požádání", ale bude problematické stáhnout peníze z nich až do konce smlouvy s bankou. Termínované vklady jsou rozděleny na vklady, akruální a vypořádání, liší se nuance doplňování avýběr finančních prostředků.

Úroková sazba z naléhavých vkladů v předních bankách země (Oschadbank, BTB 24 atd.) Činí 7-10%. Malé finanční organizace (Loko Bank, YaR-Bank, Riabank) mohou nabídnout vyšší sazby, více než 13%, ale to se děje pouze ve formě zvláštních akcií a příspěvků od 300 000 rublů, takže ne všichni mohou těžit z těchto nabídek.

Otevřené vkladové služby v bance se stejným balíčkem dokladů jako u běžného zůstatku, avšak v některých případech mohou vyžadovat vojenskou vstupenku nebo důchodový certifikát. Uzavření bankovního vkladu zahrnuje vypršení doby trvání smlouvy, nabytí předepsaného úroku a vydávání peněz klientovi nebo převod na jiný účet.

Úvěrové účty

Úvěrový účet je otevřen k obsluze úvěru, který ukazuje pohyb finančních prostředků z plateb. Může mít negativní zůstatek a na základě toho je veden záznam o peněžních příjmech za úhradu dluhů úvěrovými institucemi. Pokud je dlužník jednotlivec, není zakázka na otevření nebo údržbu povolena. V současné době využívají bankovní praktiky následující typy plateb úroků z půjček:

- Anuitní metoda zahrnuje pevnou měsíční platbu. Tento způsob platby je velmi vhodný věřitel, protože vědí předem přesně to, co má očekávat, ale pro dlužníka, který plánuje splatit úvěr před termínem, nebude vyhovovat.

- Jedná se o diferencovanou metoduvýpočet minimálního vkladu, který může klient podle svého uvážení překročit. V takovém případě je velikost plateb pravidelně přepočítávána a přeplatky z úvěru jsou sníženy. Tato metoda není pro finanční instituce příliš přínosná, proto se nejedná o častější půjčování.

Karty

Pro údržbu plastových karet lze použít účty (SCS), které umožňují použití hotovostních automatů a terminálů pro bezhotovostní platby. Pořadí otevření takové karty není komplikované - dokumenty často vyžadují pouze pas. Vydání a každoroční úhrada zahrnuje platbu (například kartu standardu Bank Zenit - 600 rublů ročně), ale pokud se karta týká mzdových projektů, služby budou pro klienta zdarma. Číslo karty se skládá ze 16 číslic (v obvyklém poměru dvacet).

Účty zúčtování právnických osob

Zvláštní typy bankovních účtů pro právnické osoby berou v úvahu zvláštnosti svých činností, které poskytují širší možnosti v rámci bankovních pravidel než pro jednotlivce. Abyste mohli otevřít účet, musíte předložit banku:

- a dotazník

- vzorky podpisů a známek,

- identita zakladatele a vedoucího účetního,

- osvědčení o neexistenci daňových nedoplatků,

- kopie dokladů o zapsání a osvědčení o registraci.

Náklady na otevření do poloviny roku 2017 jsou od 2 000 do 5 000tisíc rublů v závislosti na bance (například Oschadbank - 4,700 rublů). Roční údržba minimální konfigurace bude stát 17,280 rublů (otevírací banky), ale neberou v úvahu mnoho podstatných funkcí, jako je výběr hotovosti nebo internetového bankovnictví.

Mezibankovní účty

Vyúčtování mezi bankami, které se řídí zvláštními právními předpisy a základními právními dokumenty (jako je článek 860 občanského zákoníku), která definuje pro tento zvláštní druh bankovních účtů - měnu nebo rublu korespondent. Obecná organizace takové interakce může být centralizovaná nebo decentralizovaná v závislosti na tom, kdo je zapojen do udržování korespondenčních vztahů.

Korespondenční banky v Rusku

Podle platných právních předpisů by bankovní účet v centrální bance Ruska měl mít každou banku, jejíž činnost probíhá v naší zemi. Při centralizované mezibankovní interakci bude tento korespondenční účet používán k provádění bezhotovostních zúčtování mezi dvěma úvěrovými institucemi. Bank of Ruska (dále jen dohoda o jejím jménem ve prospěch cash center osídlení), existuje další záruka, pokud jde o účastníky dohody.

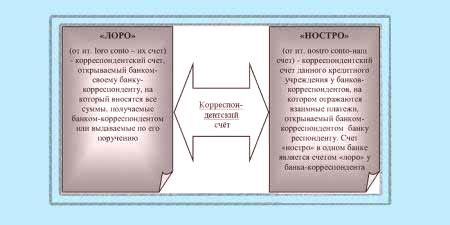

Loro Nostro

Pokud korespondentský účet nepatří k centrální bance, pak má typ "loro nostro". Zvláštní jméno závisti z hlediska zvažování:

- Pro banku, která otevírá účet jiné úvěrové instituce, upravuje finanční záležitosti, je tobude účet loro.

- Pro banku, v níž se tento záznam nazývá "nostro".

Jaký je rozpočtový účet?

Tento typ bankovního účtu zaujímá zvláštní pozici mezi finančními produkty, protože se používá k převodu rozpočtových prostředků pro účely jejich zamýšleného použití. Podle právního režimu naší země, struktury Federální státní pokladny, mají právo na finanční transakce za použití rozpočtu a státních mimorozpočtových fondů, otevírají takový speciální účet u banky Ruska. Ve výjimečných případech mohou být funkce centrální banky prováděny jinými úvěrovými organizacemi.