Jak vypočítat průměrný výdělek a plat za dovolenou na dovolenou v roce 2019: vzorce, příklady. Jak se vyplácí placená dovolená za kalendářní rok?

Tento článek se bude zabývat správným výpočtem dovolené a prostředků na dovolenou, jakož i jejich výplatou.

Zákonnou dovolenou očekávají téměř všichni zaměstnanci. Hlavně že se za to stále platí. Ne každý zaměstnanec si ale dokáže vypočítat dovolenou a dny dovolené sám. Přestože je algoritmus šíleně jednoduchý, musíte zachytit některé důležité nuance, které vám pomohou na to přijít. Proto se v dnešním materiálu chceme podělit o výpočty platů za dovolenou a jejich řádné vyplácení.

Vypočítáme průměrný výdělek za dovolenou

Hned je na místě poznamenat či připomenout, že veškeré dovolené každého úředně zaměstnaného zaměstnance upravuje zákon. A to zákoník práce naší země. A články 114 a 115 vám řeknou konkrétně o dovolené, která chrání roční dovolenou každého zaměstnance minimálně 28 dní.

- Mimochodem, více podrobností o tom, kdy a kolik dovolené je nově přijatému zaměstnanci poskytnuto, najdete v materiálu "Kdy a jaká dovolená je splatná po zaměstnání v práci“.

- Rovněž je nutné okamžitě oddělit pojmy pracovní a kalendářní dny. Kalendářní data, dny nemoci, stejně jako svátky (mimochodem byly pro pohodlí okamžitě odstraněny z výpočtu) a nepřítomnost nejsou skutečným výpočtem dovolené ovlivněny. A o vztahu dovolené a dovolené si můžete přečíst v článku "O vlivu dovolené na roční dovolenou."

- Dále se vyplatí přidat do seznamu odpočtů:

- pracovních dnů;

- stávkové lhůty;

- nebo propuštění z viny zaměstnavatele, pokud naběhly 2/3 příspěvku;

- dovolená na žádost zaměstnance nad 14 dnů.

- Mladé matky, které zůstaly doma a staraly se o dítě, si také nemohou spočítat dovolenou. Článek 121 téhož kodexu nám o tom říká.

Sečtěte průměr výdělek

- Zahrnuje:

- samotný plat;

- všechny oficiální platby, kompenzace, prémie atd.

- Ale neberte v úvahu:

- možná náhrada za cestovné a stravování;

- služební cesta;

- nemocniční dávky;

- jakákoli materiální pomoc, která neměla oficiální potvrzení;

- vklady na půjčky, akcie atd.

Jak roční dovolená se platí, kdy se proplácí dovolená?

- I tuto problematiku upravuje TC, konkrétněčlánek 136. Jasně uvádí, žeplatby musí být provedeny 3 dny před začátkem dovolené!

- Je tu ale malá oprava - nic není uvedeno o tom, o které dny se jedná. To znamená, že jde čistě o pracovní den nebo kalendářní dny. Rostrud ale tvrdí, že je nutné ustoupit od kalendářních termínů.

Důležité: Připadne-li tato výplata na svátek nebo víkend, je zaměstnavatel povinen tento proces urychlit před začátkem období dovolené.

Pro dovolenou vypočítáme plat za dovolenou

Vyzbrojme se několika právními formulemi. Nebojte se, jsou docela jednoduché a univerzální.

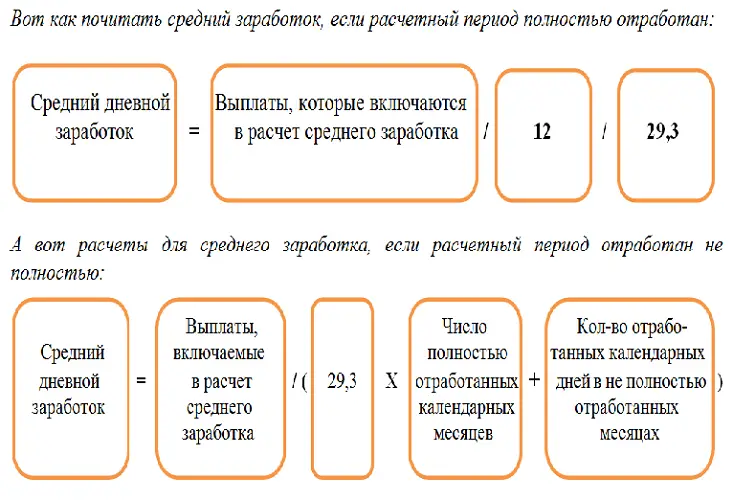

K odvození průměrného denního výdělku (DAI) jsou potřeba pouze 3 hádanky:

- celková výše plateb za rok (nebo jiné období);

- rok roven 12 měsícům. Při počítání další lhůty se bere potřebný počet měsíců nebo dnů;

- a číslo 29,3, což je průměrný počet dní v každém měsíci. K tomu bylo z celkové částky 365 odečteno 14 dní dovolené v roce a rozděleno do 12 měsíců.

SDZ = Celková částka za zúčtovací období/ (12*29,3)

- Toto je ale vzorec pro celý rok odpracovaný od určitého data do tohoto data. V praxi se ale často naopak stává, že stejných 12 měsíců nebo dokonce 5,5 měsíce nebo třeba 6 měsíců a 12 dní se ukáže jako neúplných.

- Mimochodem dřívější zaokrouhlování na celý měsíc bylo provedeno. Pokud byl počet dní více než 15, byly chybějící dny uzavřeny ve prospěch zaměstnance. Pokud je ale nedostatek byť jen 1 den před 15. dnem, ruší se všechny odpracované dny. Proto pro neúplný termín vypočítá:

SDZ = Odhadovaná částka na požadované období/ (29,3*počet plných měsíce + dny neúplného měsíce)

Při účtování dvou neúplných měsíců je třeba počet dní vypočítat podle vzorce:

Počet dnů = Průměrný počet 29,3/ počet dnů v měsíci výpočtu * (počet dnů – odpracovaných dnů v tomto měsíci).

Zjistíme součet samotné mzdy

- K tomu je potřeba vzít v úvahu délku dovolené. To vše by mělo být zpravidla specifikováno ve smlouvě. Ale průměrná doba trvání je 28 dní, jak nám říká článek 115. To znamená, že budete moci chodit téměř celý měsíc, i když všech 12 bude bráno v úvahu pro výpočet mzdy za dovolenou.

- Pokud máte škodlivé podmínky nebo zvláštní pracovní prostředí, měli byste vědět o prodloužené dovolené. A komu patří, se dočtete v materiálu "Komu patří prodloužená dovolená?".

Součet odměny za dovolenou (Z) = SDF * za počet dní poskytnuté dovolené

Roli hraje i pojistné

Faktem je, že měsíční pojistné, které je přechodné v r. povahy nebo různé částky se berou v úvahu jen obecně. Čtvrtletní nebo roční prémie už ale závisí na počtu odpracovaných dnů. A vypočítávají se podle vzorce:

Požadovaná částka pojistného (SP) = Celková částka vloženého pojistného / počet dní ve výpočetním období * počet odpracovaných dnů v tomto intervalu

Ale existují i akce

Příjemná chvilka, ale i ta by se měla brát v úvahu při kalkulaci proplácení dovolené. K tomu budete potřebovat znát indexační koeficient:

KI = nový plat/ na starém platu

Příklad výpočtu dovolené a plateb dovolené

Příklad 1 je nejjednodušší s rokem práce

- Mzda zaměstnance Petrova za celý rok byl 400 000 rublů. Kromě toho obdržel dvě ocenění po 20 000 rublů. V důsledku toho dostáváme 440 000 rublů. je celková částka všech mezd a dalších plateb. Povoleno 28 dní dovolené.

- Proto SDZ = 440 000/ 12*29,3 = 404 tisíc/ 351,6 = 1251,42 rublů.

- Zaměstnanec by měl dostat 1 251,42*28 = 35 039,81 rublů.

- Nezapomínejme ale na 13% daň. Za volno by tedy měl zaměstnanec dostat „do rukou“ 35 039,81 - (35 039,81*0,13) = 30 484,63 rublů.

Příklad 2 - komplikujeme situaci neúplnými měsíci

- Situace jsou ale složitější. Například zaměstnanec pracoval rok od 1. ledna do 1. ledna následujícího roku. Ale přitom měl ještě v dubnu - 11 dní nemocenskou, stejně jako v říjnu - 17 dní. Abychom to zjednodušili, rozebereme každý krok:

- 29,3/ 30 (počet dní v dubnu) * (30–11) = 0,976 * 19 = 18,54 dní je za duben včetně pracovní neschopnosti;

- 29,3/31 * (31-17) = 0,945 * 14 = 13,23 dne – to je již v říjnu;

- tedy dostaneme 10 celých měsíců a dva - s neúplným výpočtem z důvodu nemocenské a volna. Proto 18,54 + 13,23 = 31,77;

- bereme stejně 440 000 rublů/ (29,3*10 celých měsíců + 31,77) = 440 000/ 324,77 = 1 354,8 – to už je SDZ;

- , takže vynásobíme, na které dny dovolené se spoléhalo, například stejných 28 = 37 934,4 rublů.

- ale nezapomeňme na 13% daně = 33 002,93 rublů již čistého platu za dovolenou.

Důležité: Výpočtové období se bere v úvahu jeden den před datem splatnosti. Tzn., že když lhůta začíná 1.4.2018, lhůta končí 31.3.2019.

Zaměstnanec plánuje čerpat dovolenou v srpnu počínaje 1. dnem na 2 týdny. Výpočtové období tedy bude od 01.08.2018 do 31.07.2019. Za rok činila celková částka všech plateb 645 tisíc rublů. Ale stále existuje šestiměsíční bonus, který se načítá v červenci. Mělo by to být 20 tisíc rublů. Ale od 9. 4. 2019 do 23. 4. 2019 byl zaměstnanec na nemocenské. To znamená, že byl pryč 14 dní.

- Básník by měl vzít v úvahu pracovní dny obdržené během tohoto období. To znamená, že to dopadá 247 dní. Ale musíme jich vyloučit 14 a dostaneme 233 dní.

- Nyní najdeme platbu pojistného za den - 20 tisíc/ 247 = 80,97 rublů.

- A najdeme skutečné pojistné podle počtu dní: 80,97 * 233 = 18 866,39.

- Dále se výpočet provádí podle výše uvedeného algoritmu: 18 866,39 + 645 tisíc = 663 866,39 rublů - to je celková částka za rok. Tedy všechny platby.

- Nezapomeneme spočítat dny v dubnu: 29,3/ 30 * (30-14) = 15,62 dne za tento neúplný měsíc.

- 663 866,39/ (29,3*11 + 15,62) = 1964,57 – to je to, co jsme dostali.

- 1 964,57 * 14 = 27 503,93 rublů – které byly použity jako odměna za dovolenou.

- Nezapomeňme ale na daň: 27 503,93 - (27 503,93*0,13) = 23 928,42 rublů - to je částka, kterou by měl zaměstnanec dostat před dovolenou.

Příklad 4 - po povýšení

Zaměstnanec má 28 dní dovolené. A měsíční plat je 30 tisíc rublů. Od února se ale zvýšil na 35 000. V březnu odchází zaměstnanec na dovolenou. Pro jednoduchý příklad jsme si vzali následující termín. Přídavky lze ale rozdělit několikrát a na různé měsíce.

- Náš koeficient je tedy 35 tisíc / 30 tisíc = 1,16.

- Nyní počítáme (30 tisíc * 11 měsíců * 1,16) + (35 tisíc * 1 měsíc)/ (29,3*12) = 1188,28 - to je naše SDR.

- 1188,28 *28 = 33 271,9 je dovolená bez daně.

- Zaměstnanec dostane: 33 271,9 – (33 271,9*0,13) = 28 946,55 rublů.

Jak vidíte, algoritmus pro rozhodování o platu za dovolenou s přihlédnutím k různým situacím je poměrně jednoduchý, pokud znáte jednoduché právní vzorce.