Co je offshore - jak se otevřít a co je potřeba, evropské ostrovní jurisdikce, klady a zápory

Obsah

Toto slovo je široce používáno v obchodních lexikonech av mediálních publikacích, ale časté použití neznamená vůbec správné použití. V rámci offshore se často rozumí pouze nelegální schémata podnikání s pomocí zahraničních zahraničních firem. To není úplně tak. Offshore zóny jsou zákonnou možností pro snížení fiskální zátěže obchodní organizace. Mnoho známých společností jako BMW, General Electric, Microsoft, Pfizer a další se uchylují k této metodě.

Subsektorové jurisdikce

Daně snižují příjmovou stránku jakékoli aktivní činnosti, takže majitelé podniků jsou všichni v jejich silách k minimalizaci fiskálních plateb. U komerčních organizací existuje zákonný způsob, jak snížit odpočty státních pokladen (to je možnost, která není v rozporu s platnou legislativou země, ve které společnost působí). Jedním z nejběžnějších schémat je registrace firmy v zahraniční jurisdikci (samostatná země nebo zvláštní část jejího území), kde existují nejpříznivější podmínky pro snížení daní.

Tato možnost má několik výhod. Hlavní věc je, že taková organizace provádí fiskální platbymísto registrace, a nikoli v zemi, kde je provozována. Vzhledem k rozdílu v legislativních požadavcích to pomáhá výrazně snížit náklady. Celkově existují tři možnosti pro výběr jurisdikce pro registraci, z nichž každá má vlastní výhody ve vztahu k určité situaci:

- Klasické offshore (přeložené z anglického offshore) znamená "off-shore") s nedostatečným vykazováním a symbolickou částkou plateb do státního rozpočtu. Byl implementován v Karibiku (Bermudy, Bahamy, Belize atd.) A dalších malých státech, které byly nazvány "daňovými rájmi". Atraktivní obchodní podmínky přitahují mnoho ruských podnikatelů. Proces stěhování firem z pobřežních oblastí se nazývá offshore a dnes je vážným problémem pro národní ekonomiku.

- Nízká daňová jurisdikce. Již z definice je zřejmé, že daňové odpočty jsou zde, ale v menší velikosti. Dobrým příkladem takové jurisdikce bude Kypr. Předtím byl populární offshore klasického typu, ale poté, co vstoupil do země do Evropské unie (květen 2004), pro registrované organizace došlo k povinnému hlášení a kontrole daní. Pokud je klasická offshore vhodná pro minimalizaci fiskálních plateb, pak jsou nízké daňové jurisdikce optimální pro akumulaci kapitálu nebo mezinárodních osad.

- Onshore (na pevnině znamená "uvnitř pobřeží"). Registrace do jurisdikce místa výkonu činnosti. Jedná se o zaplacení plných daní bez jakýchkoli výhod, ale s možností jejich snížení za určitých podmínek (např.volba optimálního způsobu daňových odpočtů).

První dvě možnosti se hodí do slova offshore. Tento termín lze vysvětlit jako jurisdikci, kde existují privilegované podmínky pro podnikání externími firmami. Výše uvedená definice se vztahuje na samotné území, nikoli na určitou organizaci, proto budou výrazy jako "offshore společnost" nesprávné. Samotná koncepce jurisdikce není vždy stejná jako určitý stát. To může být samostatné území uvnitř země, například americký stát Delaware, který poskytuje vhodné příležitosti pro registraci a realizaci obchodních projektů.

Bez ohledu na umístění takové jurisdikce rozhodujícím faktorem pro offshore bude výrazné snížení daňového zatížení registrovaných organizací, jejichž činnost probíhá jinde. Možnost minimalizace fiskálních plateb vede k tomu, že založení takových firem je často formální povahy a je prováděno na frontálních osobách. Níže jsou různé možnosti pro offshore jurisdikce.

Evropská

Tato oblast zahrnuje Andorru, Lucembursko, Švýcarsko, jiné země /území. Údaje o majitelích nejsou zde klasifikovány, přínosy se vztahují pouze na určité typy podnikání, tam jsou nutně audity a jiné způsoby, jak čelit černému účetnictví. To vše vede k tomu, že tyto jurisdikce:

- mají vysokou reputaci;

- mnozí finanční analytici nejsou v čisté podobě považováni za pobřežní;

- vyžadují vyššíplatba za obsah firmy než na jiných offshore územích (může dosahovat několika desítek tisíc dolarů ročně, ve srovnání s 1.000 dolary na Bahamách).

Ostrov

Nejvýznamnějšími představiteli této kategorie jsou karibské země - Barbados, Aruba, Bermudy a další. Ne tak oblíbené území indických a tichomořských oceánů (Cookovy ostrovy, Vanuatu atd.), Na nichž se tradiční zdanění nahrazuje také ročním příspěvkem. Účetnictví se zde nemůže provádět a uzavřené informace o vlastníkovi společnosti dělají ostrov na moři velmi atraktivní pro pochybné nebo nelegální podnikání. Z tohoto důvodu se zde registrované organizace nedůvěřují ostatním podnikatelům, kteří jsou odrazeni od práce s nimi.

Vytváření správně-územního charakteru

Některá státní území /subjekty mohou rovněž zavést preferenční daňové zacházení. Například to platí pro jednotlivé státy USA nebo ostrov Labuan (Malajsie). Existuje i další vzdělání offshore, poskytují úlevu nejen pro všechny druhy podnikání, ale pouze v určitých oblastech (turistické, přístavní atd.).

Offshore společnosti a organizace

Zvláštností těchto podniků je specializace v konkrétních oblastech podnikání, které pomáhají účinně využívat výhody offshore společností (zkrátka OK). Mezi nejčastější typy činností patří:

- Obchod. Spolu s prodejci zboží patří do této kategorie také výrobci a nosiče tohoto produktu.

- Dopravní služby. V takovém případě OK zaregistrujte jachty nebok podmínkám přijatelnějším než v jiných zemích.

- Trasti. Představují organizace, které kontrolují převod a správu důvěryhodného majetku v zájmu třetí strany.

- Banky. Tyto struktury jsou vytvořeny pro koncentraci kapitálu nebo operace s podobnými institucemi nebo firmami třetích stran.

- Pojištění. Takové firmy organizují velké podniky, aby hromadily rezervní fondy v zahraničí.

Charakteristiky a rozlišovací znaky

Práce klasické pobřežní společnosti není jako běžná firma. Hlavní rozdíly jsou následující:

- Činnost OK probíhá mimo zemi /jurisdikci, ve které je registrována.

- Takové firmy neplatí daně (jiné než roční registrační poplatek, jehož výše je zanedbatelný v porovnání s částkami, které by byly počítány in). Ustanovení, které pomáhají osvobodit podnikatele z ní, jsou formální, právně zabezpečeny a je součástí finanční politiky státu přilákat kapitál do ekonomiky.

- Postup registrace a řízení je zjednodušen. Rozsáhlé použití nominálních (falešných) režisérů. Požadavky na organizační schůze společnosti mají formální povahu.

- Daňové výkazy, audity a kontroly měn jsou minimalizovány nebo chybějící.

- Anonymita majitele společnosti pro třetí strany je chráněna právem volné jurisdikce. Současně se zásada důvěrnosti nevztahuje na registrační proces společnosti, kde je potřebadoklady konečného příjemce (příjemce dávky, skutečný vlastník).

Zdanění a účetní výkaznictví

Minimalizace daňových odpočtů je hlavním plusem zjištění OK. V závislosti na typu jurisdikce v zahraničí se princip a velikost těchto plateb liší:

- Pro klasické offshore. Daně v přímém smyslu tohoto slova (procento obdržených zisků atd.) Chybí a všechny daňové odpočty jsou nahrazeny pevným ročním poplatkem. Tato částka je zahrnuta v ceně balíčku podpory společnosti (například pro Belize, její velikost je 900 USD). Současně se většina těchto území nevyžaduje a není prováděn žádný audit (výjimečně lze uvést Seychely, kde od roku 2014 existuje formální požadavek na účetní údržbu). Informace o majiteli společnosti jsou uzavřeny pro třetí strany.

- Pro jurisdikce s nízkými daněmi. Finanční výkaznictví a audity jsou zde povinné. Fiskální srážky jsou v omezeném množství (ve srovnání s ruskými sazbami). Například, daň z příjmů na Kypru je 10%, u nás je minimální velikost 15,5%. Údaje o vlastnících firem nejsou důvěrné a jsou zveřejňovány obvyklým způsobem.

Jak otevřít pobřežní společnost

Pokud se zajímají o preferenční podmínky pro podnikání, mnoho obchodníků se snaží zaregistrovat společnost v daňovém ráji nebo jurisdikci se sníženými fiskálními příjmy. Existují dva způsoby, jak to provést:

- Nezávisle. Zároveň podnikatel osobně navštíví vybranou jurisdikci ařeší problém na místě. Nevýhody této metody zahrnují náklady na cestu do zahraničí, potřeba znalosti jazyka a zákonů tohoto státu. Často se tato metoda používá při registraci firem v evropských zemích s nízkou daňovou sazbou.

- Prostřednictvím zprostředkovatelů. Tato metoda překládá všechny starosti o registraci OC v organizaci třetí strany. Při výběru zprostředkovatele s mnoha zkušenostmi podnikatel ušetří peníze a čas a získává pevný klíč "na klíč". Tato metoda se ve většině případů používá k registraci OK v karibských a tichomořských oblastech. Dnešní ceny začínají na 750 eur pro registraci v Belize a Seychelách na 2 900 eur, pokud je organizace otevřena v Dominikánské republice.

První známost domácích podnikatelů s pobřežní činností byla zprostředkována zprostředkovatelskými organizacemi - v roce 1991 byla otevřena kancelář švýcarské firmy Riggs Walmet Group. Byla zapojena do registrace společností v jurisdikcích s nízkou daňovou sazbou. Pohodlí spolupráce s makléřskou firmou je také to, že interakce s ní může probíhat dlouhodobě. Mezi nejběžnější služby nabízené těmito organizacemi patří:

- volba vhodné pobřežní oblasti pro konkrétní podnikání;

- kompletní soubor registračních služeb (včetně vypracování zákonných dokumentů, získávání certifikátů, tisku apod.);

- otevírání bankovních účtů;

- právní podpora činnosti;

- nominace na kandidátní správu;

- komplexní kancelářská služba (telefonní číslo, faxová služba, přesměrování hovorů, sekretářské služby atd.);

- kurýrní služby, doručování zásilek.

Obchodní schémata

Různé algoritmy pro zvyšování příjmů s pomocí pobřežních společností jsou do značné míry založeny na snížení daňových odpočtů vzhledem k rysům ruské a mezinárodní legislativy. Takové vícekanálové systémy mohou využívat až 3-4 firem a jsou založeny:

- V nezdanitelném režimu v klasickém offshore jurisdikcích. Nahoře je dostatečný počet příkladů k tomuto tématu.

- Uplatňování dohody o zamezení dvojího zdanění. Tento mezinárodní dokument je uzavřen s řadou zemí a pomáhá snížit daňové odpočty v místě registrace zahraniční společnosti. Takže pokud dividendy od společnosti registrované v naší zemi obdrží domácí akcionáře, pak daň je 15%, a pokud jsou platby provedeny na účet organizace na Kypru, potom budou odpočty pouze 5%. Naše země nemá UOU s daňovými rájmi, což dává smysl přímých offshore transakcí a zvyšuje počet účastníků v mnoha schématech.

Existuje několik desítek možností zaměstnání pro zvýšení příjmů za pomoci OK. Následující schémata byly nejrozšířenější:

- Přenosové ceny. Používá se k optimalizaci fiskálních plateb při exportu nebo importu.

- Konstrukce. Vyžaduje vyhledávání subdodavatelů pro provedení základní práce.

- Průmyslová výroba. Možnápoužívaných při výrobě různých výrobků (například formuláře pro pracovníky řetězců supermarketů).

- Licenční poplatky. Poskytuje optimalizaci výše platby za užívání duševního vlastnictví.

- Registrace a otevření nových podniků. Minimalizuje daňové odpočty, pokud jsou vypláceny dividendy zakladateli organizace.

- Logistika a zasilatelství. Snižuje daňové odpočty pro mezinárodní nákladní dopravu.

Převodní ceny

V tomto případě pobřežní společnost působí jako prostředník mezi dodavatelem a kupujícím zboží. Konkrétní provádění tohoto režimu závisí na specifikach obchodní operace. Akční algoritmus pro export bude následující:

- Ruská společnost prodává zboží zahraniční firmě ne přímo, ale prostřednictvím OK. Cena je minimální.

- Dále společnost v zahraničí prodává zboží skutečnému kupci za skutečné náklady.

- V důsledku toho je celá částka za dohodu odeslána na pobřežní plochu a ruská firma neobdrží zisk a z tohoto důvodu neplatí daň.

Při dovozu se algoritmus mění na opak, ale je třeba snížit cla. V tomto případě je hodnota položky uměle podhodnocena na minimální výši daňových odpočtů - tato částka může být kupujícímu vyplacena přímo prodávajícímu. Zbytek dovozce obdrží od OK. V důsledku toho zboží dovezené do země s vysokými úsporami z provozu (a v některých případech např. Při zaplacení jediné daně zprodejní příjmy, kupující může počítat s návratností DPH).

Konstrukční schéma

Při provádění tohoto režimu působí offshore organizace jako generální dodavatel. Na jeho náklady se získávají peníze na výrobu stavebních prací. Druhá firma, rezident (registrovaná v Rusku), jedná jako subdodavatel. K němu jsou převedeny čisté náklady na provedenou práci a zakoupené materiály. Výsledkem je, že příjmy této společnosti-rezidenta jsou zanedbatelné, což minimalizuje fiskální platby a většina zisků se soustřeďuje na pobřežní oblasti a nepodléhá zdanění.

Výroba

Tato možnost je podobná předchozím dvěma, protože také používá prodejce k prodeji. V tomto případě:

- Výrobce (například továrna na oděvní součásti) obdrží od platebního styku za materiály a služby, které minimalizují jejich daňové odpočty se zanedbatelnými zisky.

- Hotové zboží je odesláno agentovi, který ho prodává konečnému uživateli a obdrží pro vlastní provizi.

- Konečná částka, která není zdaněna, se převede do OK.

Platba licenčních poplatků

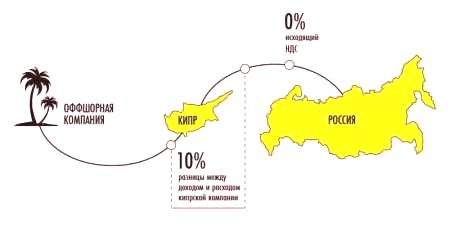

Tento režim umožňuje zápis ochranné známky (nebo jiného duševního vlastnictví - autorských práv, patentů apod.) Do jurisdikcí v zahraničí. V budoucnu je právo na jeho užívání za pevný poplatek (royalty) převedeno na ruskou společnost. Často se to dělá ne přímo, ale s využitím mezilehlého spojení, přes jinou firmu s příslušnou státní příslušností (například na Kypru).

Použití mezilehlé linky (vícejedna organizace) je nezbytná pro minimalizaci fiskálních plateb. Tento režim využívá dohodu uzavřenou mezi naší zemí a Kyprem, což pomáhá zamezit dvojímu zdanění. Proto je fiskální sazba pro ruskou protistranu nulová. Pokud byla platba provedena přímo na pobřežní ploše, pak by muselo zaplatit pokladně 20% z honoráře. Dodavatel na Kypru obdrží svou provizi, většina z převodu (95-98%) je převedena na OK a ruská společnost snižuje zdanitelné zisky.

Registrace a otevření nových podniků

Tento systém využívá dohodu o zamezení dvojího zdanění, takže není vhodný pro klasické offshore, ale může být zaveden pro obchodní struktury s nízkou daňovou jurisdikcí. Například firma na Kypru zřídila ruskou dceřinou společnost, která převádí významnou část svého základního kapitálu. V takovém případě platí dividenda ve prospěch mateřské organizace zvláštní daň ve výši 5% (při standardní sazbě 15%), což činí celkový příjem vyšší.

Logistika a nákladní doprava

Toto je další schéma, které úspěšně uplatňuje SIDN. V tomto případě je předpokladem mezinárodní povaha přepravy zboží. Při poskytnutí služby zaplatí kyperská společnost sníženou daň v místě registrace ve srovnání se situací, kdy byla platba provedena ruské organizaci. Další offshore transakce tuto částku minimalizuje.

Jak je regulována pobřežní zóna

Rozvinuté ekonomické zemězájem o kontrolu finančních transakcí prováděných OK. Hlavní důvody k tomu byly již zváženy výše:

- Takové podniky minimalizují platbu daně v místě přímé činnosti;

- moderní schémata pro výběr peněz na offshore účty jsou ideálně vhodná pro praní peněz z trestné činnosti (v praxi to většina OK nebyla v tomto případě pozorována);

- převod aktiv do pobřežní zóny je činí nepřístupnými pro kontrolu třetí stranou.

Mezinárodní nařízení

Celosvětová úroveň kontroly nad zónami v pobřežních vodách je zaměřena na identifikaci zemí, které nerespektují daňové standardy pro výměnu informací, usnadňují identifikaci vlastníků OC a potírají obchodování s hotovostmi. Tato regulační činnost provádí dvě mezinárodní struktury:

- Finanční akční skupina (FATF, FATF). Tato organizace vydává zvláštní pravidla pro účinný boj proti legalizaci výnosů z trestné činnosti a financování terorismu, známé jako "40 + 9 doporučení". Organizační a právní opatření FATF jsou povinné pro provádění členskými státy Organizace spojených národů.

- Organizace pro hospodářskou spolupráci a rozvoj (OECD, OECD). Jednou z činností této struktury je sledovat země a území, které jim poskytují informace o daňových odpočtech a finančních transakcích svých registrovaných společností. Pachatelé mohou podléhat ekonomickým sankcím.

Existuje zvláštní klasifikaceOECD, která vychází z kritéria uplatňování jurisdikcí mezinárodních účetních, daňových a auditorských standardů. Podle ní jsou všechny státy a území rozděleny do tří kategorií:

- Realizované mezinárodní daňové standardy (tzv. Bílý seznam). Mezi ně patří Velká Británie, Čína (kromě Hongkongu a Macaa), Rusko, USA, Německo, Francie, Jižní Korea a další země s vyspělým ekonomickým potenciálem. Spolu s nimi jsou také v této kategorii Spojené arabské emiráty a Seychely, ale také podporují požadavky OECD na výměnu informací pro daňové účely.

- zavázána k provádění těchto norem (šedý seznam). Ty jsou typické offshore (Aruba, Belize, Vanuatu, Cookovy ostrovy, Panama atd.) A některá světová /regionální finanční centra (Rakousko, Belgie, Švýcarsko atd.) Nedokázaly plně splnit požadované požadavky.

- Nezadávejte světové daňové standardy (černý seznam). Mezi ně patří Kostarika, Labuán, Uruguay, Filipíny. Pro tyto země /území platí ekonomické sankce a zájem daňových orgánů naší země se zvýší na společnosti z těchto zemí. Současně tyto jurisdikce zahrnují pouze dvě pobřežní oblasti (Labuan a Kostarika), které nejsou oblíbené u ruských podnikatelů.

Výhody a nevýhody

Podnikatel, který chce zaregistrovat OV, musí posoudit všechny klady a zápory této akce. Mezi výhody patří:

- Preferenční zdanění. Registrací v offshore společnosti je osvobozenovětšinu daňových odpočtů, které by zaplatila ve své zemi.

- Umístění aktiv do zahraničí. Výsledky jsou z právních předpisů jurisdikci, což eliminuje (nebo značně komplikuje používání zastavit. To vyžaduje posouzení podle umístění na moři a dalších akcí pro kontrolu /koordinovat tak snadné.

- Minimalizace rizik v kritických situacích. Kromě nedostupnosti účtů je velmi odolný vůči Raider útoky a věřitelů těchto firem získat dluh v případě neplacení či úpadku by bylo velmi obtížné.

- Důvěrnost informací o vlastníkovi (konečný příjemce). Použití systému padělaných osob v takových schématech umožňuje pečlivé skrytí skutečného vlastníka společnosti. Stejně jako při zatýkání účtů je jeho odhalení možné pouze soudním rozhodnutím v místě pobřežní, s velkou organizační a právní složitostí tohoto procesu.

Mohou být identifikovány i nevýhody. Patří mezi ně:

- Extrémní závislost na jmenovitě najatém řediteli. Ve skutečnosti má tato osoba zájem na vlastním zisku, a nikoliv na úspěch podniku, který do značné míry určuje algoritmus jeho činností (zejména v kritické situaci).

- Velký zájem ze státních struktur. Registrace offshore společnosti, což odráží snahu podnikatelů vyhýbat placení daní v místě podnikání, které by měly zvýšit problémy pro něj finanční úřady (napřvytvoření různých omezení).

- Nedůvěra potenciálních partnerů (při organizaci společných projektů atd.). Důvody pro obezřetný postoj jsou pochopitelné, protože vlastník offshore společnosti jedná jako osoba, která se snaží využívat obtěžování stávajících obecně uznávaných pravidel (prostě mluvit - zamaskovat).

- Problémy při získávání úvěrů. U bank v Rusku nebude takový dlužník žádoucí - jeho účty jsou v zahraničí, což s sebou nese problém vyřešit problém v případě kritické situace. U finančních organizací offshore není takový klient také atraktivní - pracuje v jiné zemi a může snadno převést všechny dostupné finanční prostředky.