Banka-nabyvatel: funkce, typy a schémata práce, kolik získává služby

Obsah

Platba prostřednictvím plastových karet dnes je vhodná jak pro prodávajícího, tak i pro kupujícího. Provádění těchto operací vyžaduje speciální platební systém, kde nabývající banka (slovo «získává» - koupit) řídí průchod transakce, kontroluje stav účtu a převodu finančních prostředků plátce účastníkům dohody.

Co získává v bance

"nabytím" se rozumí systém, který může přijmout bankovní karty pro platbu zboží nebo služeb, a zabraňuje tak použití hotovosti. Tyto platby jsou prováděny pomocí platebních terminálů POS (nebo mPOS variant pro mobilní zařízení), které lze nalézt u mnoha prodejen vstupenek v supermarketech. Kupující vloží plastovou kartu do zařízení, které zavede kód PIN pro schválení transakce, a prosím - zaplatí se zboží!

Úvěrová instituce, která slouží těmto terminálům a provádí platby obchodním a servisním podnikům (TCO), se nazývá přijímací banka. Takový servisní systém je vhodnýobchodní organizace, která přijímá platby prostřednictvím plastových karet, eliminuje možnost získat falešnou bankovku a šetří služby inkasa výnosů. Kromě toho, podle průzkumu trhu, bezhotovostní platba, náklady zákazníků je o 10-20% vyšší než v hotovosti.

Získání účastníků

Je nutné rozlišovat mezi nabyvatelem a vydavateli platebních karet - v posledním případě bankovní instituci, který vydal plastové karty, a pokud vyúčtování. V některých případech jsou tyto dva pojmy jsou stejné (například zákazník využívá karta Russian Standard, který slouží terminály), ale když přijde na nákup zboží, kupující nezáleží - v každém případě, služby a transakce prováděné s ním žádný nepřijímá provizi

Co dělá zpracovatelské středisko

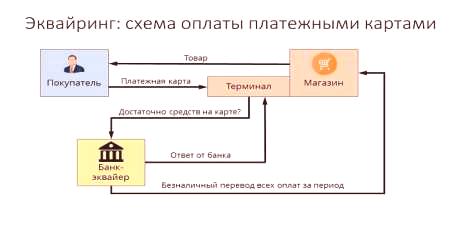

Pokud přijímací banka a emitent pocházejí z různých organizací, je pro provedení výpočtů nezbytná jasná vzájemná součinnost. Tyto funkce zajišťuje speciální zpracovatelské středisko, které provádí mezibankovní žádosti o stav účtu zákazníka a provádí převod finančních prostředků. Takové datové centrum (datové centrum) soustřeďuje veškeré informace na zabezpečeném serveru spojené s uzavřenými platebními systémy (například MasterCard). Obecně lze tento schéma interakce zobrazit takto:

- Kupující je povinen platit platební kartou prostřednictvím platebního terminálu.

- Při ověření klienta terminál odesílá žádost do zpracovatelského centra, ať už je topožadovanou částku na účtu uživatele.

- Zpravodajské středisko zašle žádost vydávající bance o povolení požadované částky.

- vydavatelská banka kontroluje dostupnost finančních prostředků na účet kupujícího a dává svolení k provádění transakcí s pozitivním výsledkem.

- Tento systém převádí peníze na účet obchodu, zákazník obdrží šek na zaplacení zboží.

Funkce platebních systémů

Vhodná forma platby, které tvoří služeb souvisejících poskytuje možnost efektivně komunikovat s IPS - mezinárodními platebními systémy Visa, MasterCard), nebo jejich místními partnery („Zlatá koruna“, „World“), který stanoví hlavní úkoly:

- spolehlivé fungování, převod finančních prostředků na účet a jiné operace při poskytování služby;

- rychlá realizace finančních transakcí za platbu v reálném čase;

- převaha platebních služeb, což umožňuje cítit jistotu v obchodě bez hotovosti s jednou kartou.

Fakturační společnost

Fakturace je chápána jako služba přípravy a přijímání účtů na internetu za účelem platby prostřednictvím bankovní karty. V takovém případě uskuteční servisní organizace transakci do zpracovatelského centra. udržovací poplatky jsou jediným zdrojem příjmů takové fakturační společnosti, protože ona pečlivě sleduje rizika a identifikovat podvodné transakce.

Funkce nabyvatele banky

Poskytování služeb pro přijímání plateb prostřednictvím bankv terminálech v obchodech provádí banka-nabyvatel všechny druhy finančních transakcí nezbytných pro správné vedení zúčtování mezi prodávajícím a kupujícím. Mělo by být jasně ladit mechanismus s vysokou úrovní bezpečnosti, protože každá porucha nebo chyba při převodu na účet, čelí finanční ztráty klienta nebo banku, která vydala.

Povolení karet

Pro provoz s plastovými kartami, budete potřebovat povolení k jeho použití, za předpokladu, že vydávající banky. Funkce přijímací banky pro povolení karty zahrnuje požadavek, který je vytvořen a předán zpracovateli prostřednictvím POS terminálu. Odpověď je alfanumerický kód, který je vytištěn na kontrole pro potvrzení oprávnění.

Zpracování žádostí o platební kartu

Jednou z důležitých funkcí nabyvatele při obsluze zákazníků je zpracování příchozích žádostí o povolení nebo převodu z jednoho účtu na jiný. Mechanismem tohoto úkolu je zpracovatelské centrum, které řídí informační a technologickou interakci ve výpočtech pomocí karet. Mnoho MPS mají své vlastní požadavky, jako jsou systémy Visa a Mastercard vyžadují certifikaci třetích stran, jako je procesor a Diners Club International - technologie licencí softwaru.

Převod peněz na obchodní a servisní účet

Při provádění finančních transakcí na karty vydané jinými úvěrovými organizacemi se získáním zpracování dat centrum vytváří převod finančních prostředků z účtuemitent do místa služby (účet obchodu nebo jiné organizace - sportovní klub, restaurace atd.). U takových transakcí používají finanční instituce korespondentské účty specificky otevřené v zúčtovací bance.

Pokud během zpracování operace nebo převodu finančních prostředků došlo k chybám, které způsobily hmotnou škodu, nabyvatelská banka nahradí škody místu přijetí bankovních karet. Pro minimalizaci takových případů se jeho "funkční" přidává k přípravě "černých seznamů". Takový stop-list zahrnuje po splatnosti kreditní karty nebo plast, které by měly být z oběhu odstraněny z různých důvodů (např. Vypršení nebo blokování účtu).

Přestože služba pro zaplacení nákupu trvá několik vteřin, skutečná mezibankovní dohoda bude trvat jen několik dní, během nichž budou tyto prostředky zmrazeny na účtu kupujícího. Během 1-3 dnů převezme na účet obchodního místa převodce peníze, uskuteční jeho provizi a zašle emitentovi potřebné dokumenty a obdrží od ní převod.

Zpracování dokumentace pro transakce s plastovými kartami

Využívání obchodních podniků POS terminálů při poskytování služeb pro platbu umožňuje tisk dvou kartových kontrol na konci každé transakce. Tato kontrola označuje výši platby, datum a čas transakce a další informace. Jedna kopie potvrzení obdrží držitele karty, druhá zůstane na místěpřijetí bankovních plateb - ke konci dne je vytvořen elektronický registr pro provedené transakce a částky plateb, které jsou převedeny do zúčtovacího centra.

S jakými platebními systémy působí nabyvatel banky

Počet platebních systémů, které lze aktivovat nabývající bankou, bude v každém případě malý. Kromě toho, pokud nemáte v úmyslu sloužit klientům VIP, neměli byste zaplatit za elitní IPS (Diners Club, American Express), což značně šetří rozpočet společnosti. Mezi nejčastější platební systémy v naší zemi jsou Visa a Mastercard, které nabízejí uživatelům klasické nebo Prestige (zlatých a platinových karet. K dispozici jsou také inter-regionální platební systémy (například „World“) jsou omezené.

Druh akvizice

Rozlišují se tyto druhy získávání:

- Obchodování je nejběžnější formou této služby. Terminál POS pro platby dnes najdete v restauraci, kosmetickém salonu nebo pokladně. Ve srovnání s jinými typy získávání obchodníků je nejnižší provize.

- Mobil - Platba se provádí pomocí kompaktního terminálu mPOS připojeného k tabletu nebo smartphonu se speciálním nainstalovaným softwarem. Náklady na tuto službu budou vyšší než u běžných terminálů.

- Získávání Internetu - tato forma služby nevyžaduje terminál, přijímání plateb prostřednictvím internetu (to znamená, že tato služba je k dispozici majitelům virtuálních karet). Tím, že vyberete tuto službu,mějte na paměti, že se jedná o nejvíce placenou formu, takže vám banka zažije vysokou úrokovou sazbu.

- Nákup ATM - poskytuje služby výběru hotovosti na bankomatech nebo speciálních terminálech. Zdrojem příjmů zde je mezibankovní Komise (Interchange Fee), která je částečně hradí emitent.

Systém získání

přihrávky platební transakce s platbou pomocí kreditní karty je srovnatelný s řetězci připojených transakcí, kdy věrní výsledky akce (toto povolení obrat finančních prostředků, vybírání poplatků za služby) závisí na přesném fungování jednotlivých prvků systému. Z tohoto hlediska, musí být při výběru vhodného úvěrovou organizaci, která poskytuje služby se získáním velmi vážná.

Získání smlouvy

Definice úvěrové instituce pro získání smlouvy zahrnuje zvážení několika důležitých faktorů, vztahujících se ke službě. V souladu se smlouvou jsou povinnosti nástupnické banky:

- poskytování, instalace a úprava systému provozu,

- trvalá technická podpora,

- záruční servis zařízení.

Konkurenční výhody jsou nízké ceny, žádný měsíční poplatek, pronájem zařízení (nikoli jeho nabytí), rychlá montáž a čas spuštění. Dokumentace k podpisu smlouvy s bankou, a to jak pro právnické osoby a soukromí podnikatelé, včetně rozsáhlého seznamu notářsky ověřené kopie a dotazník vypracovaný zvláštnímformulář.

Instalace a konfigurace POS terminálů

Před эkvayrynhovыy terminál bude akceptovat pro platbu první kartu, registrace nutná bod přijímat platby v bankovním systému, školení a konfiguraci všech zařízení. V odborném jazyce se nazývá „Implementace systému“ a zahrnuje nejen instalace nebo připojení zařízení, ale její test platby. Pro malé obchodní podniky mohou být relevantní problém nízké rychlosti internetového kanálu při provádění operací, které mohou vyvolat vážné překážky při obsluze zákazníků.

Před prací jsou zaměstnanci školeni v pravidlech pro vzájemné ovlivňování terminálů a plastových karet různých typů. Dále údržby kontroluje výkon zařízení, servisní služby a poskytování výpisů z provedených transakcí, může banka poskytnout klientovi razymi způsoby (e-mail, pravidelný, pomocí SMS nebo vyslání informace do osobního účtu na webu).

Umístění webového rozhraní na internetových stránkách prodejce

V zásadě získávání internet je trochu odlišný od tradiční - s výjimkou zde namísto terminálu pro vložení karty platit, tam je zvláštní forma ve webovém rozhraní. Autorizace se provádí pomocí zadání údajů o kartě: číslo, dobu trvání, jméno vlastníka, kód CVV2 /CVC2. Pro zvýšení spolehlivosti provozu existuje služba 3-D Secure - může mít různé názvy (MasterCard Secure Code nebo Verified by Visa), ale princip fungováníidentický systém dvojitého povolení, což výrazně zvyšuje ochranu zákazníka.

Vypořádání nabyvatele banky

Obecně lze schéma, podle které mohou být bankovní akvizice realizovány takto:

- Kupující zadá potřebná data do terminálu nebo webového formuláře.

- Equire provádí povolovací řízení.

- Při neexistenci omezení (nedostatek finančních prostředků na účtu, karta není zablokována atd.) Se platba provede za zboží a zpracovatelské středisko o tom informuje zúčtovací banku.

- Společnost EQUIER převede požadovanou částku na účet prodávajícího.

- Peníze prostřednictvím běžného účtu obdrží emitent.

Kolik získává služby

Ziskové služby hradí obchodní organizace a jejich provize má tři složky:

- Poplatek za výměnu (výměnný poplatek) je poplatek, který je převeden na účet emitenta.

- Komise mezinárodního platebního systému, který přijímá společnost Visa nebo Mastercard pro uskutečnění transakce.

- Marže přijímající banky.

U držitele plastové karty

Při placení za nákup v obchodech využívajících POS terminály bude služba převodních operací pro kupujícího zdarma, ačkoli může být karta vydána jinou bankovní institucí. Pokud však vybíráte hotovost z bankomatu třetí strany poskytující úvěr, provize akvizice banky je velmi hmatatelná - až na 2-5%, s minimální velikostí 50-300 rublů.

Pro vydávající banku

V platebním řetězci propři nákupu v obchodě získá emitent mezibankovní poplatek, jak je umístěn na účtu, který se používá k placení peněz. Nicméně, v případě výběrů hotovosti z bankomatů mimo finanční struktuře, platba za tuto službu bude naopak (jak se také nazývá „reverzní kolekce“), a získat získat peníze od emitenta.

Podívejte se na online fakturaci a platební službu obchodníka.

V místě prodeje

Celní sazba banky závisí do značné míry na obratu organizace a čím více je, tím méně bude tato sazba. Dalšími důležitými faktory: Výstup status typ mapa a specifické potřeby (např obchodů s elektronikou platit vyšší vypouštění, protože mají vysoké riziko vrácení zakoupené). V průměru jsou sazby provizí v bankách následující:

- získání obchodu - 1,5-2,5%;

- mobilní - 2-3,5%;

- Získávání internetu - 3-6%.

Výhody a nevýhody

Jako inovativní služba získává zákazník pohodlnější zákaznický servis, zvyšuje náklady bezvědomí při bezhotovostních platbách a minimalizuje hotovostní obrat prodejny. Pokladní nebudou muset hledat maličkost nebo výměnu velkých účty vydat zálohu na platbu, a proto, zákaznický servis je rychlejší a samotný systém účtování peněžních prostředků na účtu se stává řádný.

Pokud mluvíme o "mínusech" takové služby, pak je to problém pro odvětví plastových karet obecně, když se jedná o různé režimy podvodnéhooperace pomáhají podvodníkům vydělat peníze. Ale každý rok se osvojující systém vyvíjí a zlepšuje, zvyšuje bezpečnost plateb a podkopává úsilí bezohledných lidí vydělat peníze z účtu někoho jiného.